您的位置:媒体发布 > 首页 > 媒体发布 > 地产资管的战场——与伟大的房企同行!

地产资管的战场——与伟大的房企同行!

地产资管的战场——与伟大的房企同行!

引言:在过去的2019年,房企在上半年经历着拿地“小阳春”,下半年在融资收紧的情况下,不少房企因资金短缺,生存压力激增,对土地储备变得格外谨慎,各房企之间也频频出现项目收并购,不断上演“大鱼吃小鱼”,甚至开始出现“大鱼吃大鱼“的局面。我们预测2020年,房企内部的分化格局将进一步持续。总体而言,行业强者恒强的逻辑依旧存在,但是龙头增长的速度也有所分化,对于行业top10的争夺会更加激烈。在坚持“房住不炒”的大环境下,融资环境趋严从紧,未来融资能力、销售回款能力、土地成本控制能力和品牌营销能力对企业发展至关重要。房地产行业价值投资也将进入新阶段。

1、 如何与伟大的房企同行?

在市场由增量转存量的过程中,房企销售背后所暗含的经验性规律或也将发生变化,通过高周转走量发展的模式将遇到阻力,而市场将引导房企向高质量发展的模式转变。

头部房企与监管共舞

什么是护城河?简单来说,护城河就是让公司(也可以是人或其它事物)有相对同行业公司的竞争优势,能够轻松获得利润,并且可以抵挡同行业其他公司的竞争。我们今天来谈谈房产投资的护城河。所以回到主题,房地产企业到底能否拥有护城河?答案是有的,市场占有率、品牌、成本就是房企的护城河。

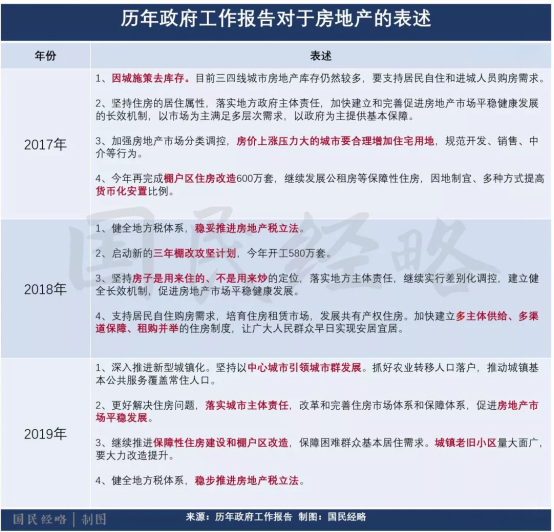

纵观这三年史上最严厉的房地产调控政策下,从“去库存” 到“稳楼市”,我们观察到无数地方性及小型房企纷纷倒下,就连行业巨头万科在2018年时喊出“活下去”的口号。这意味着,楼市正式进入下半场!从拼规模到拼产品和资源整合能力是行业大趋势,行业分化格局将继续凸显,马太效应加剧,无论是土地、资金、融资渠道、品牌等越来越多的资源会逐步向前20强房地产企业倾斜。所以在越为严厉的地产监管政策,我们认为头部房企将继续发挥规模优势,行业集中度持续提升。

根据克而瑞的数据显示,截至2019年末,TOP3、TOP10、TOP30、TOP50、TOP100房企的权益销售金额集中度已分别达到近9.5%、21.4%、35.7%、43.5%以及53%。分梯队来看,行业整体规模增速放缓的同时,百强内部各梯队房企分化格局加剧。

值得注意的是,2019年TOP30之后各梯队房企的集中度较2018年出现了降低的趋势。TOP31-50、TOP51-100、TOP101-200梯队集中度下降,在竞争格局进一步加剧的同时梯队内部名次变动也将更趋频繁。

整体来看,TOP30梯队房企受益规模化效应、全国布局以及相对成熟的内部管控机制,未来更具行业竞争力、行业集中度也有继续提升的空间。而随着房地产市场资源加速向优势企业聚集,TOP30房企已成为房企规模发展的分水岭。

头部房企背后的守城人

正是过去十几年一路向上的中国房价以及房地产企业的优秀管理层造就了这些如今令人敬佩的优秀房地产公司。如果说市场占有率是他们的护城河的话,那么这些优秀管理层就是守城人。中国房地产行业集聚了中国最优秀的一批企业家,有恒大的许家印,融创的孙宏斌,阳光城的双斌……

许家印人生的“恒”与“大”

当前,中国实现5000亿销售额的房地产企业只有恒大、万科与碧桂园三家企业。近两年,即使碧桂园与万科也都不同程度的出现了一些质量与安全事故,而唯独恒大无论在产品质量,还是资金链上都没有遇到太大挑战。在这背后是许家印同时扮演了战略和管理大师。从1996年到2004年在广州房产市场深耕8年再到开启全国扩张战略,从低价格成本战再到高性价比的精品住宅,从没有资源没有背景的小公司再到top1的全方位发展的地产龙头,许家印真实演绎了人生中的“恒”与“大”。

孙宏斌:写在传说上的人

孙宏斌可以说是中国商业历史上一位值得关注的企业家。不经历风雨怎能见彩虹,曾经的过往云烟都是未来的点缀。擅长并购的孙宏斌,前两年都是走在拓疆之路,一系列并购带来的更合理成本的土地储备大幅增加,让融创能够用比同行更快的速度造就自身的规模护城河。在去杠杆方面,融创今年小有成效。融创中国今年债务结构在不断持续优化,有息负债直接减少了将近百亿元的同时,也保证了业绩大幅增长和现金流充沛。

双斌掌舵,阳光城从百亿到千亿

在“双斌”加持之下,阳光城于2018年首次突破千亿规模,成功跻身地产行业第一梯队。在此之后,阳光城对规模提速的态度有所改变,不再承诺规模上有多大提升,而是专注于产品品质管理和盈利能力提升。但并不是说阳光城不注重规模的提升,2019年,阳光城规模仍然在稳步上涨,其销售规模更是突破了3000亿元大关,其增长态势不容忽视。

现金流是房企的生命线

房地产行业是典型的资本密集型行业,具有对资金的需求量大、开发建设周期长、资金回笼速度慢等特点,与一般行业相比,面临更高的资金风险。尤其是这次疫情影响让很多房企陷入了现金流的“泥沼”,一边花式促销以求销售回款,一边寻求多渠道融资“输血”。房企打响了自己的现金流“保卫战”,回笼资金成了当下的重中之重。存量时代里,对房企来说,资金流是生命线。对于那些渴望跨越千亿销售门槛的房企,以价换量才有机会拿到下一轮游戏的入场券。而对于那些已经跨越千亿销售门槛的房企,过去高周转、高负债透支的增长,如今需要快速回款来改善财务状况。

为了更好地看清龙头企业的现金流状况,我们选取了克而瑞今年1月的top50房企销售榜单,再结合top50房企2019年度报告,对top50部分房企的2019年度每股经营现金流(反映该公司的经营流入现金的多少)和今年1月新增土地建面做了统计。

从表格中发现,融创中国、泰禾集团、华发股份这三家公司每股经营现金流高达9元以上,证明其回款能力强,现金流控制优秀。像阳光城这类高负债、高扩张的房企,虽然快速扩张,但并不妨碍公司产生现金的能力。反之,中国铁建、中梁控股和雅乐居这三家每股经营现金流处于负值,表明公司回收现金能力堪忧,也有可能是对外扩张拿地或购买原材料及项目施工等。万科、碧桂园、保利发展三家知名房企的每股经营活动现金都在1元以下,但这类公司一直以稳健经营著称,堪称佛系。很多公司为求规模扩张,常常大举负债高速扩张,而对回款、对自身“造血能力”重视寥寥,结果是这类公司对外部输血非常依赖,一旦遇到无法预期的风险就回天乏力,自顾不暇。

2、 疫情冲击房地产市场“见底”, 房企盈利回归理性不可逆

在楼市交易“量价”整体下滑“触底”的同时,不同规模企业的表现差别较大。据中国指数研究院最新公布的2020年1-2月百强房企销售榜单,TOP10房企销售额均值为431.9亿元,销售额同比均值下降18.6%;TOP11-30企业销售额均值为113.5亿元,同比均值下降20.1%;TOP31-50房企的销售额均值则为61.8亿元,同比均值下降22.3%。这显示出头部房企仍然保持了较高水平的销售规模,且受疫情冲击相对较小。

从第一梯队房企来说(TOP4) ,在销售额方面也存在一定差异。中国恒大得益于在全国范围的线上售楼、叠加前所未有的折扣优惠力度,不仅销售额居百强房企首位,权益销售额同比增长率也高达36%。对比来看,万科、碧桂园、融创前两月权益销售额则分别同比下滑16%、27%和27%。

在2016年下半年启动的新一轮最严厉的调控后,近几年无数地方性及小型房企纷纷倒下,就连行业巨头万科在2018年时喊出“活下去”的口号。这意味着,楼市正式进入下半场, 从拼规模到拼产品和资源整合能力是行业大趋势,我们观察到行业分化格局将继续凸显,马太效应加剧,无论是土地、资金、融资渠道、品牌等越来越多的资源会逐步向前20强房地产企业倾斜;除了这些以规模效应为优势的20强房企,我们认为在地产的下半场,一些区域性垄断,深耕某一区域的地方性房企大概率会胜出,在“因城施策”政策下,会更进一步激发“造血”能力强的区域房企的优势。房企的盈利模式变得健康,同时也淘汰了一部分不具优势的尾部房企,没有了暗箱操作,没有了暴利,类似与制造业,趋向标准化,行业标准趋同,进入门槛愈来愈高,整个行业趋向于规范和稳定,也回归了理性。

房地产的下半场——资管的战场的思考与布局

我们的投资逻辑非常简单,首先对于所在行业有敏锐度,然后在行业中选择最好的公司并长期持有。

1. “自上而下“投资项目逻辑,敬畏市场

“稳定“是主基调 ,2020年中央“房住不炒,稳字当头”的主基调不会改变,稳定仍是下一阶段房地产调控政策的重中之重。

2. 聚焦龙头房企,与伟大的房企同行

行业继续分化,强者恒强,头部企业凸显,TOP30房企贡献房地产行业一半业绩;

3. 关注房企财务及造血能力

良好的现金流乃生存之本:有丰富多样的融资途径,自带造血和输血功能,有效提升企业回款能力、优化自身财务结构,获取资本市场认可,决定了房企未来长期的生存之道

推文:百强房企增速放缓,头部房企与监管共舞。如何成为伟大的房企,护城河守城人现金流三要素。房企竞争进入下半场,行业集中度将继续提升。

作为出色的资产管理机构,必须想明白应该拿什么样的资产伴随客户的始终。我们认为房企的重心搭建一支以优秀管理者为核心队伍,在此基础上才能发出一系列稳健、长期、多样的产品。

-

11122

-

2837

-

3773

-

4807

-

5567

-

6511

-

7582

-

8699

-

9657

-

10637

-

11819